|

一、责任单位和责任人

责任单位:稽查科、管理科

责任人:承办人A、承办人B、科长、主管局长

二、权力行使依据

《中华人民共和国税收征收管理法》第四十条

三、税收强制执行措施的适用范围及法定权限

(一)经采取税收保全措施,限期期满仍未缴纳税款的。

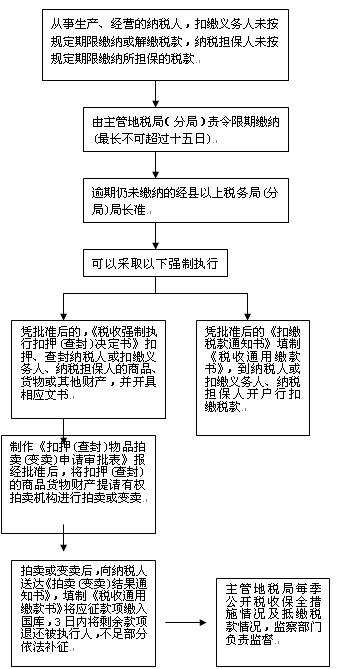

(二)从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的。

(三)税务机关对从事生产、经营的纳税人以前纳税期的纳税情况依法进检查时,发现纳税人有逃避纳税义务行为,并有明显的转移、隐匿其应纳税的商品、货物以及其他财产或者应纳税的收入的迹象的。

(四)纳税人、扣缴义务人在规定期限内不缴或者少缴应纳或者应解缴的税款,由税务机关责令限期缴纳,逾期仍未缴纳的。

(五)当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的。

税收强制执行措施经县以上税务局局长批准。

四、税收强制的步骤

对强制执行范围内的对象,拒不缴纳税款和滞纳金和拒不缴纳罚款的,分别采取下列处理措施。

(一)依法自行采取强制执行措施。

1、经县以上(含县)税务局(分局)局长批准,填制《扣缴税款通知书》和税收缴款书通知其开户银行或其他金融机构从其存款中扣缴税款和滞纳金;

2、经县以上(含县)税务局(分局)局长批准,填制《查封(扣押)证》,《扣押商品、货物、财产专用收据》或《查封商品、货物、财产清单》,扣押、查封其价值相当于应纳税款、滞纳金的商品、货物或其他财产。并填制《拍卖(变卖)查封、扣押物品申请审批表》,经县以上(含县)税务局(分局)局长核批通过拍卖机构拍卖或由商业机构按市场价格收购,用以抵缴税款和滞纳金;已经扣押、查封的,可直接进入拍卖或收购程序拍卖后,向纳税人发出《拍卖(变卖)商品、货物、财产决定书》,并附有《拍卖(变卖)商品、货物、财产清单》。

(二)对拒不履行税务机关行政处罚决定的纳税人,经县以上(含县)税务局(分局)局长批准,填制《税务行政处罚强制执行申请书》或《强制执行申请书》申请人民法院强制执行。

(三)对纳税人及其他当事人申请了税务行政复议或税务行政诉讼的税收保全措施或税收强制执行措施,在未经复议和判决更改前,对其继续采取税收保全和强制执行措施;遇有复议和判决更改时,按复议和判决后的决定执行。

(四)纳税人认为税务机关的强制执行措施对其造成损害的,可以请求赔偿。

(五)相关执法岗位对采取税收强制执行措施的有关资料应及时整理移档案管理岗归档。

五、具体要求

(一)税务机关执行扣押、查封商品、货物或者其他财产时,必须由两名以上税务人员执行,并通知被执行人。被执行人是自然人的,应当通知被执行人本人或其成年家属到场;被执行人是法人或者其他组织的,应当通知其法定代表人或者主要负责人到场;拒不到场的,不影响执行。

(二)税务机关在实施扣押、查封时,按以下方法计算应扣押、查封的商品、货物或者其他财产的价值:

1、扣押、查封商品、货物时,以当地当日市场最低收购价计算;

2、扣押、查封金银首饰等贵重物品时,按照国家经营机构公布的收购价计算;

3、扣押、查封不动产时,按照当地财产评估机构的价值计算。

税务机关按照上述方法确定应扣押、查封的商品、货物或者其他财产的数量时,还应当包括滞纳金和在扣押、查封、保管、拍卖等过程中所发生的费用。

(三)税务机关将扣押、查封的商品、货物或者其他财产变价抵缴税款时,应当交由依法成立的拍卖机构拍卖;无法委托拍卖或不适于拍卖的,可以交由当地商业企业代为销售,也可以责令纳税人限期处理;无法委托商业企业销售,纳税人也无法处理的,可以有税务机关变价处理,具体办法由国家税务总局规定,国家禁止自由买卖的商品,应当交由有关单位按国家规定的价格收购。

(四)对价值超过应纳税额且整体不可分割的商品、货物或者其他财产,税务机关可以整体扣押、查封、拍卖,以拍卖所得抵缴税款、滞纳金、罚款以及保管、拍卖等费用,剩余部分应当3日内退还被执行人;对不足抵缴的,税务机关应当依法补征。

(五)税务机关就地查封的商品、货物或者其他财产的保管责任由被执行人承担。

(六)其他金融机构是指信托投资公司、信用合作社、邮政储蓄机构以及经中国人民银行、中国证卷监督委员会批准设立的其他金融机构。

(七)扣缴存款,包括独资企业投资人、合伙企业合伙人、个体工商户的储蓄存款以及股东资金账户中的资金。

(八)采取强制执行措施的权力,不得由法定的税务机关以外的单位和个人行使;但当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关也可以申请人民法院强制执行。

(九)税务机关采取强制执行措施必须依照法定的权限和法定程序,不得查封、扣押纳税人个人及其所扶养家属维持生活必需的住房和用品;豪华住宅或一处以外的住房、机动车辆、高档用品、金银饰品、古玩字画等非生活必需品不在以上范围内。税务机关对单价5000元以下的其他生活用品,不采取税收保全和强制执行。

(十)税务机关扣押商品、货物或者其他财产时,必须开付收据;查封商品、货物或者其他财产时,必须开付清单。

(十一)税务机关采取强制措施时,纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时执行。

(十二)税务机关滥用职权违法采取强制执行措施,或者采取强制执行措施不当,使纳税人、扣缴义务人或者纳税担保人的合法利益遭受损失的,应当依法承担赔偿责任;赔偿责任,是指因税务机关的责任,使纳税人的合法权益遭受的直接经济损失。

六、公开

本制度文本在新青区政府网站(www.520xysc.com)长期公开。

七、监督检查

执行《新青区关于规范权力运行制度监督检查办法(试行)》。

八、责任追究

执行《新青区关于违反规范权力运行制度责任追究办法(试行)》。

|