|

一、责任单位和责任人

责任单位:地税局计统科(办税服务厅)

责任人:承办人A、承办人B、计统科科长、主管局长

二、权力行使依据

《中华人民共和国发票管理办法》第十六条;

《中华人民共和国发票管理办法》第十七条;

《中华人民共和国发票管理办法》第十八条。

《中华人民共和国发票管理办法》第十九条。

三、审批条件和标准

1、依法办理税务登记的单位和个人,在领取税务登记证件后,向主管税务机关申请领购发票。

2、需要临时使用发票的单位和个人,可以直接向税务机关申请办理。税务机关对外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人申请领购发票的,可以要求其提供保证人或者根据所领购发票的票面限额及数量交纳不超过1万元的保证金,并限期缴销发票。按期缴销发票的,解除保证人的担保义务或者退还保证金;未按期缴销发票的,由保证人或者以保证金承担法律责任。税务机关收取保证金应当开具收据。

3、凡已办理税务登记的单位和个人,应当按规定向主管税务机关申请领购并开具与其经营业务范围相应的普通发票。但在销售货物、提供应税劳务服务、转让无形资产、销售不动产以及税法规定的其他商事活动(餐饮、娱乐业除外)中有下列情形之一的,可以向主管税务机关申请代开普通发票:

(1)纳税人虽已领购发票,但临时取得超出领购发票使用范围或者超过领用发票开具限额以外的业务收入,需要开具发票的;

(2)被税务机关依法收缴发票或者停止发售发票的纳税人,取得经营收入需要开具发票的;

(3)外省(自治区、直辖市)纳税人来本辖区临时从事经营活动的,原则上应当按照《税务登记管理办法》的规定,持《外出经营活动税收管理证明》,向经营地税务机关办理报验登记,领取发票自行开具;确因业务量小、开票频度低的,可以申请经营地税务机关代开。

4、正在申请办理税务登记的单位和个人,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具发票的,主管税务机关可以为其代开发票。

5、应办理税务登记而未办理的单位和个人,主管税务机关应当依法予以处理,并在补办税务登记手续后,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具发票的,为其代开发票。

6、依法不需要办理税务登记的单位和个人,临时取得收入,需要开具发票的,主管税务机关可以为其代开发票。

四、所需材料

(一)申请领购发票的纳税人提交以下材料:

申请领购发票的单位和个人应当提出购票申请,

1、提供经办人身份证明;

2、税务登记证件或者其他有关证明;

3、以及财务印章或者发票专用章的印模;

经主管税务机关审核后,发给发票领购簿。领购发票的单位和个人应当凭发票领购簿核准的种类、数量以及购票方式,向主管税务机关领购发票。

(二)受理临时需用发票的纳税人提交的下列资料:

1、身份证明及复印件;

2、经营业务证明;

3、主管税务机关要求报送的其他资料、证件。

(三)对申请开具货物运输发票的代开票纳税人,要求提供以下证件和资料:

1、税务登记证副本;

2、货物运输合同;

3、《货物运输业代开发票申请表》

五、受理

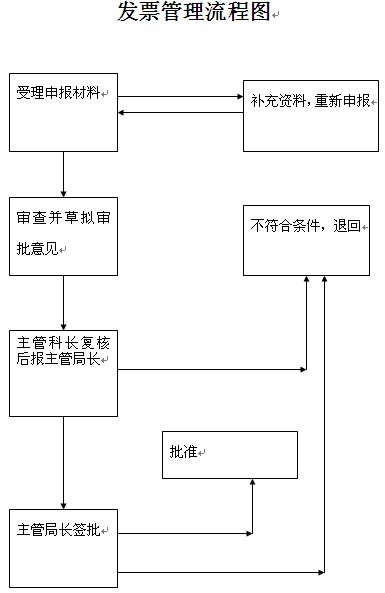

承办人A对申报材料进行审核。材料齐全、符合的,予以受理;材料不齐全或不符合要求和用途的,当场一次告知申请单位需要补正的内容。不符合要求或弄虚作假的不予受理,出具书面不予受理的通知书,并注明不予受理的理由,加盖公章。

六、审查与决定

承办人B复核后,报主管法规科科长,法规科科长审核后报主管局长,符合现行减免税政策的,批准后将相关资料转承办人A交纳税人。不符合现行减免税政策的,书面说明理由,转纳税人。

七、公开

本制度文本在新青区政府网站(www.520xysc.com)长期公开。

八、审批时限

有审批权限的,3个工作日完成,由上级税务机关审核的,30个工作日完成

九、监督检查

执行《新青区关于规范权力运行制度监督检查办法(试行)》。

十、责任追究

执行《新青区关于违反规范权力运行制度责任追究办法(试行)》。

|