|

Т»ЎўФрИОөҘО»әНФрИОИЛ

ФрИОөҘО»ЈәөШЛ°ҫЦјЖНіҝЖЈЁ°мЛ°·юОсМьЈ©Ўў·Ё№жҝЖ

ФрИОИЛЈәіР°мИЛAЎўіР°мИЛBЎўҝЖіӨЎўЦч№ЬҫЦіӨ

¶юЎўИЁБҰРРК№ТАҫЭ

Ў¶ЦР»ӘИЛГс№ІәН№ъЛ°КХХчКХ№ЬАн·ЁЎ·өЪИэК®ИэМх

Ў¶ЦР»ӘИЛГс№ІәН№ъЛ°КХХчКХ№ЬАн·ЁКөК©ПёФтЎ·өЪЛДК®ИэМх

ИэЎўЙуЕъМхјюәНұкЧј

ККУГУЪЛ°КХ·ЁВЙЎў·Ё№жЎў№жХВј°Па№ШХюІЯ№ж¶ЁөДјхХчЎўГвХчУӘТөЛ°ЎўЖуТөЛщөГЛ°ЎўёцИЛЛщөГЛ°ЎўіЗХтНБөШК№УГЛ°ЎўЧКФҙЛ°Ўў·ҝІъЛ°ЎўіЗКР·ҝөШІъЛ°әНіөҙ¬К№УГЛ°өД№ЬАнЎЈ

ЛДЎўЛщРиІДБП

ЙкЗлЧКБПҫЯМе°ьАЁЈә

ЈЁТ»Ј©ёчАајхГвЛ°УҰұЁЛНөД»щұҫЧКБПЈә

1ЎўДЙЛ°ИЛөДКйГжЙкЗлЈЁ°ьАЁјхГвөДТАҫЭЎў·¶О§ЎўДкПЮЎўҪр¶ој°ДЙЛ°ИЛөД»щұҫЗйҝцЈ©Ј»

2ЎўЎ¶УӘТөЦҙХХЎ·әНЎ¶Л°ОсөЗјЗЦӨЎ·ЈЁёұұҫЈ©ёҙУЎјюЈ»

3ЎўЛ°Ос»ъ№ШТӘЗуұЁЛНөДПа№ШЧКБПЎЈ

ЈЁ¶юЈ©ёчөҘПојхГвЛ°УҰұЁЛНөДЧЁГЕЧКБПЈә

1ЎўПВёЪФЩҫНТөЛ°КХУЕ»ЭХюІЯ

ЈЁ1Ј©ҫЯУРЎ¶РВ°м·юОсРНЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхГвЛ°өДЈ¬УҰПтЖдөұөШЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхГвЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶РВ°м·юОсРНЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЧКІъёәХ®ұнЈ»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨЈЁ№ӨЧКұнЈ©Ј»

ўЯЎ¶ПВёЪК§ТөИЛФұФЩҫНТөЖуТөјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўа Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ2Ј©ҫЯУРЎ¶РВ°мЙМГіЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхГвЛ°өДЈ¬УҰПтЖдөұөШЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхГвЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶РВ°мЙМГіЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЧКІъёәХ®ұнЈ»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨЈЁ№ӨЧКұнЈ©Ј»

ўЯЎ¶ПВёЪК§ТөИЛФұФЩҫНТөЖуТөјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўа Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ3Ј©ҫЯУРЎ¶ПЦУР·юОсРНЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхГвЛ°өДЈ¬УҰПтЖдөұөШЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхГвЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶ПЦУР·юОсРНЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЖуТөІЖОсұЁұнЈ»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨЈЁ№ӨЧКұнЈ©Ј»

ўЯЎ¶ПВёЪК§ТөИЛФұФЩҫНТөЖуТөјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўа Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ4Ј©ҫЯУРЎ¶ПЦУРЙМГіЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхГвЛ°өДЈ¬УҰПтЖдөұөШЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхГвЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶ПЦУРЙМГіЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЖуТөІЖОсұЁұнЈ»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨЈЁ№ӨЧКұнЈ©Ј»

ўЯЎ¶ПВёЪК§ТөИЛФұФЩҫНТөЖуТөјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўа Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ5Ј©ЦчёЁ·ЦАләНёЁТөёДЦЖЖуТөЛ°КХУЕ»ЭХюІЯЈә

ўЩ УӘТөЦҙХХёұұҫЈ»Л°ОсөЗјЗЦӨёұұҫЈ»

ўЪ УЙІЖХюІҝГЕіцҫЯөДЎ¶Ў°ИэАаЧКІъЎұИП¶ЁЦӨГчЎ·Ј»

ўЫ УЙҫӯГіІҝГЕіцҫЯөДЦчёЁ·ЦАл»тёЁТөёДЦЖөДЦӨГчЈ»Ў¶ІъИЁҪб№№ЦӨГчЎ·ЈЁ»тЎ¶ІъИЁұдёьЦӨГчЎ·Ј©Ј»

ўЬ УЙАН¶ҜұЈХПІҝГЕіцҫЯөДЎ¶ҫӯјГКөМе°ІЦГё»УаИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ҫӯјГКөМеЦ°№Ө»ЁГыІбЈ»

ўЮ ФӯЖуТөУл°ІЦГөДё»УаИЛФұАН¶Ҝ№ШПөөДұдёьРӯТйј°ҫӯјГКөМеУлё»УаИЛФұЗ©¶©өДРВөДАН¶ҜәПН¬ЈЁёұұҫЈ©Ј»

ўЯ ҫӯјГКөМе№ӨЧКЦ§ё¶ЖҫЦӨЈЁ№ӨЧКұнЈ©Ј»

ўа ҫӯјГКөМеОӘЛщ°ІЦГөДё»УаИЛФұёцИЛҪЙДЙЙз»бұЈПХ·СөДјЗВјЈ»

ўбЎ¶ЦчёЁ·ЦАлёЁТөёДЦЖЖуТөјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўв Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ6Ј©іЦУРЎ¶јУ№ӨРНАН·юЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхЛ°өДЈ¬УҰПтЖдЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶јУ№ӨРНАН·юЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЧКІъёәХ®ұн(РВ°мЖуТө)»тІЖОсұЁұн(ПЦУРЖуТө)Ј»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨ(№ӨЧКұн)Ј»

ўЯ Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ7Ј©іЦУРЎ¶ҪЦөАЙзЗшјУ№ӨРНРЎЖуТөОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·өДЖуТөЙкЗлјхЛ°КұЈ¬УҰПтЖдөұөШЦч№ЬЛ°Ос»ъ№ШұЁЛНПВБРІДБПЈә

ўЩ јхЛ°ЙкЗлұнЈ»

ўЪ УӘТөЦҙХХёұұҫЈ»

ўЫ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЬЎ¶јУ№ӨРНҪЦөАЙзЗшРЎЖуТөКөМеОьДЙПВёЪК§ТөИЛФұИП¶ЁЦӨГчЎ·Ј»

ўЭ ЧКІъёәХ®ұн(РВ°мЖуТө)»тІЖОсұЁұн(ПЦУРЖуТө)Ј»

ўЮ ЖуТө№ӨЧКЦ§ё¶ЖҫЦӨ(№ӨЧКұн)Ј»

ўЯ Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

ЈЁ8Ј©ПВёЪК§ТөИЛФұҙУКВёцМеҫӯУӘЛ°КХУЕ»ЭХюІЯЈә

ўЩ УӘТөЦҙХХёұұҫЈ»

ўЪ Л°ОсөЗјЗЦӨёұұҫЈ»

ўЫЎ¶ФЩҫНТөУЕ»ЭЦӨЎ·Ј»

ўЬЎ¶ПВёЪК§ТөИЛФұҙУКВёцМеҫӯУӘјхГвЛ°ЙкЗлЙуәЛұнЎ·Ј»

ўЭ Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

2ЎўГсХюёЈАыЖуТөЛ°КХјхГвЈә

ЈЁ1Ј©Ў¶Л°ОсИП¶ЁЙкЗлЙуЕъұнЎ·Ј»

ЈЁ2Ј©КЎј¶ГсХюІҝГЕ°д·ўөДЎ¶Йз»бёЈАыЖуТөЦӨКйЎ·Ј»

ЈЁ3Ј©Ў°ЛДұнТ»ІбЎұ(ЖуТө»щұҫЗйҝцұнЎўІРјІЦ°№Ө№ӨЦЦ°ІЕЕұнЎўЖуТөЦ°№Ө№ӨЧКұнЎўАыЛ°К№УГ·ЦЕдұнЎўІРјІЦ°№ӨГыІб)Ј»

ЈЁ4Ј©Ў°ЛДІРЎұИЛФұөДПШј¶ТФЙПТҪФәЦӨГчЈ»

ЈЁ5Ј©ЖуТөЙъІъИЛФұөДЧЬИЛКэөДУРР§ЦӨГчЈ»

ЈЁ6Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

3ЎўРЈ°мЖуТөЛ°КХјхГвЈ»

ЈЁ1Ј©Ў¶Л°ОсИП¶ЁЙкЗлЙуЕъұнЎ·Ј»

ЈЁ2Ј©КЎј¶ҪМУэЦч№ЬІҝГЕ°д·ўөДЎ¶РЈ°мЖуТөЦӨКйЎ·Ј»

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

4ЎўЖуТөКВТөөҘО»ҪшРРјјКхЧӘИГЈ¬ТФј°ФЪјјКхЧӘИГ№эіМЦР·ўЙъөДУлјјКхЧӘИГУР№ШөДјјКхЧЙСҜЎўјјКх·юОсЎўјјКхЕаСөЛщөГөДЛ°КХјхГвЈә

ЈЁ1Ј©КЎј¶ҝЖјјЦч№ЬІҝГЕ»тКЎј¶НвҫӯГіІҝГЕ(ЙжНвәПН¬)өДИП¶ЁЦӨГчОДјюЈ»

ЈЁ2Ј©јјКхЧӘИГөДКйГжәПН¬Фӯјю»тёҙУЎјюЈ»

ЈЁ3Ј©јјКхЧӘИГөД·ўЖұёҙУЎјюЈ»

ЈЁ4Ј©јјКхЧӘИГөДЛ°КХҪЙҝоКй»тНкЛ°ЦӨёҙУЎјюЈ»

ЈЁ5Ј©јјКхәПН¬»гЧЬТ»ААұнЈ»

ЈЁ6Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

5ЎўРВ°мЖуТөөДЛ°КХјхГвЈә

ЈЁ1Ј©ЖуТөЕъЧјіЙБўөДОДјюЈ»

ЈЁ2Ј©»бјЖКҰКВОсЛщөДСйЧКұЁёжЈ»

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

6Ўў ЧКФҙЧЫәПАыУГЖуТөЈә

ЈЁ1Ј©Ў°Иэ·ПЎұАыУГЦӨКйЈ»

ЈЁ2Ј©Ў°Иэ·ПЎұАыУГИП¶Ёұн;

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

7Ўў »·ұЈЖуТөөДЛ°КХјхГвЈә

ЈЁ1Ј©»·ұЈІъТөЙиұё(ІъЖ·)ДҝВјЈ»

ЈЁ2Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

8ЎўОчІҝөШЗш№ъјТ№ж¶ЁөД№ДАшАаІъТөПоДҝЖуТөөДЛ°КХјхГвЈә

ЈЁ1Ј©ЖуТөұШРлФЪЙкЗлұЁёжЦРЛөГчЖдЙъІъөДІъЖ·КфУЪДДАаЎўДДЦЦІъЖ·Ј¬№ДАшАаІъТөЎўІъЖ·әНјјКхЛщХјКХИлөДұИЦШЈ»

ЈЁ2Ј©ІъЖ·іЙұҫГчПёұнЈ»

ЈЁ3Ј©ІъЖ·ПъКЫГчПёұнЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

9ЎўЦ§іЦ№ъУРЖуТөёДёпөДЛ°КХјхГв(ТФөШ»»өШЗЁҪЁ)Јә

ЈЁ1Ј©НБөШЧӘИГәПН¬әН·ўЖұёҙУЎјюЈ»

ЈЁ2Ј©НБөШ№әВтәПН¬әН·ўЖұёҙУЎјюЈ»

ЈЁ3Ј©Л°Ос»ъ№ШәЛКөөДЗ°ЖЪНБөШҝӘ·ў·СУГЦӨГчІДБПЈ»

ЈЁ4Ј©јЖ»®ІҝГЕ(»т№ъНБІҝГЕ)әНЖуТөЦч№ЬІҝГЕөДЦӨГчІДБПЈ»

ЈЁ5Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

10ЎўА©ҙу¶ФНвАНОсәПЧч№жДЈЛ°КХјхГвЈә

ЈЁ1Ј©¶ФНвАНОсәПЧчЖуТөЎўөҘО»УлҫіНвАНОсИЛФұҪУКХөҘО»З©¶©өДАНОсКдіцәПН¬»тРӯТйёҙУЎјюЈ»

ЈЁ2Ј©¶ФНвАНОсәПЧчЖуТөЎўөҘО»УлНвЕЙАНОсИЛФұЗ©¶©өДәПН¬»тРӯТйёҙУЎјюЈ»

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

11ЎўҪрИЪЧКІъ№ЬАн№«ЛҫҙҰЦГІ»БјЧКІъКХ№әЎўіРҪУЎўҙҰЦГІ»БјЧКІъЛ°КХУЕ»ЭХюІЯЈә

ЈЁ1Ј©І»БјЧКІъөДәП·ЁЎўУРР§ЦӨГчЈ»

ЈЁ2Ј©ҙҰЦГІ»БјЧКІъөД·ўЖұёҙУЎјюЈ»

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

12Ўў¶ФұЈПХ№«ЛҫҝӘХ№өДТ»ДкЖЪТФЙП·ө»№РФИЛЙнұЈПХТөОсөДұЈПХКХИлГвХчУӘТөЛ°Јә

ЈЁ1Ј©КйГжЙкЗлұЁёжЈЁЛөГчјхГвөДАаРНЎўҪр¶оЎўАнУЙЈ©ЈЁЛөГчЙкЗлјхГвөДАнУЙЎўАаРНј°ҫЯМеұЈПХІъЖ·ЗеөҘЈ©Ј»

ЈЁ2Ј©Ў¶јхГвЛ°ЙкЗлұЁёжұнЎ·Ј»

ЈЁ3Ј©Ў¶ГвЛ°ПХЦЦУӘТөКХИлГчПёұнЎ·Ј»

ЈЁ4Ј©ёЗУР№«ХВөДЖуТөЧКІъёәХ®ұнЎўЛрТжұнЈ»

ЈЁ5Ј©ЙкЗлГвЛ°өДұЈПХІъЖ·өДІъЖ·ұё°ёұнј°ұЈПХМхҝоЈ»

ЈЁ6Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

13ЎўЛжҫьјТКфҫНТөЛ°КХУЕ»ЭХюІЯЈә

ЈЁ1Ј©Ў¶јхГвЛ°ЙкЗлұнЎ·Ј»

ЈЁ2Ј©ҫьЈЁә¬Ј©ТФЙПХюЦОәНәуЗЪ»ъ№ШіцҫЯөДЦӨГчЈ»

ЈЁ3Ј©КҰТФЙПХюЦО»ъ№ШіцҫЯөДҝЙТФЦӨГчЖдЙн·ЭөДЦӨГчЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

14ЎўНЛТЫКҝұшЧФДұЦ°ТөЛ°КХУЕ»ЭХюІЯЈә

ЈЁ1Ј©Ў¶јхГвЛ°ЙкЗлКйЎ·Ј»

ЈЁ2Ј©Ў¶ЦР№ъИЛГсҪв·ЕҫьТеОсұшНЛіцПЦТЫЦӨЎ·»тЎ¶ЦР№ъИЛГсҪв·ЕҫьКҝ№ЩНЛіцПЦТЫЦӨЎ·Ј»

ЈЁ3Ј©НЛТЫКҝұшҫУГсЙн·ЭЦӨЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

15ЎўҝЖјјіЙ№ыЧӘ»ҜГвХчёцИЛЛщөГЛ°Јә

ЈЁ1Ј©УР№ШІҝГЕёщҫЭ№ъјТҝЖОҜәН№ъјТ№ӨЙМРРХю№ЬАнҫЦБӘәПЦЖ¶ЁөДЎ¶№ШУЪТФёЯРВјјКхіЙ№ыіцЧКИл№ЙИфёЙОКМвөД№ж¶ЁЎ·ЈЁ№ъҝЖ·ўХюЧЦЈЫ1997ЈЭ326әЕЈ©әНҝЖС§јјКхІҝәН№ъјТ№ӨЙМРРХю№ЬАнҫЦБӘәПЦЖ¶ЁөДЎ¶Ўҙ№ШУЪТФёЯРВјјКхіЙ№ыіцЧКИл№ЙИфёЙОКМвөД№ж¶ЁЎөКөК©°м·ЁЎ·ЈЁ№ъҝЖ·ўХюЧЦЈЫ1998ЈЭ171әЕЈ©іцҫЯөДЎ¶іцЧКИл№ЙёЯРВјјКхіЙ№ыИП¶ЁКйЎ·Ј»

ЈЁ2Ј©№ӨЙМРРХю№ЬАнІҝГЕ°мАнөДЖуТөөЗјЗКЦРшј°ҫӯ№ӨЙМРРХю№ЬАн»ъ№ШөЗјЗЧўІбөДЖА№А»ъ№№өДјјКхіЙ№ыјЫЦөЖА№АұЁёжәНИ·ИПКйЈ»

ЈЁ3Ј©Ў¶јхГвЛ°ЙкЗлКйЎ·Ј»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

16ЎўФвКЬСПЦШЧФИ»ФЦәҰөДёцМе№ӨЙМТөЙъІъҫӯУӘХЯГвХчёцИЛЛщөГЛ°Јә

ЈЁ1Ј©ұҫөШГсХюІҝГЕіцҫЯөДФвКЬЧФИ»ФЦәҰј°ЛрК§өДЦӨГчЈ»

ЈЁ2Ј©Ў¶јхГвЛ°ЙкЗлКйЎ·Ј»

ЈЁ3Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

17Ўў№ъјТХчУГЎўКХ»Ш·ҝөШІъГвХчНБөШФцЦөЛ°Јә

ЈЁ1Ј©Хюё®УР№ШІҝГЕПВҙпөДХчУГЎўКХ»Ш·ҝөШІъЕъёҙОДјюЈ»

ЈЁ2Ј©·ҝОЭЛщУРИЁЦӨЈ»

ЈЁ3Ј©НБөШК№УГИЁЦӨЈ»

ЈЁ4Ј©ҪЁЙиПоДҝјЖ»®ЕъёҙОДјюЈ»

ЈЁ5Ј©ҪЁЙи№ӨіМ№ж»®ЕъёҙЈ»

ЈЁ6Ј©Ў¶НБөШФцЦөЛ°ДЙЛ°ЙкұЁұнЎ·Ј»

ЈЁ7Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

18ЎўіцКЫЖХНЁұкЧјЧЎХ¬ФцЦө¶оОҙі¬№э20ЈҘјхГвНБөШФцЦөЛ°Јә

ЈЁ1Ј©·ҝөШІъҝӘ·ўәПН¬ЈЁ»тәПҪЁРӯТйКйЈ©Ј»

ЈЁ2Ј©НБөШКЬИГәПН¬Ј»

ЈЁ3Ј©ҪЁЙиПоДҝјЖ»®ЕъёҙОДјюЈ»

ЈЁ4Ј©ҪЁЙи№ӨіМ№ж»®ЕъёҙЈ»

ЈЁ5Ј©ЖХНЁұкЧјЧЎХ¬ЙијЖНјЦҪЈ»

ЈЁ6Ј©ёщҫЭЛ°Ос»ъ№ШТӘЗуМоРҙөДЎ¶ЖХНЁұкЧјЧЎХ¬ЙуәЛұнЎ·Ј»

ЈЁ7Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

19ЎўТтКөК©іЗКР№ж»®ДЙЛ°ИЛЧФРРЧӘИГ·ҝөШІъГвХчНБөШФцЦөЛ°Јә

ЈЁ1Ј©Хюё®ІҝГЕПВҙпөДЧӘИГФӯ·ҝөШІъөИЕъёҙОДјюЈ»

ЈЁ2Ј©№ж»®ҪЁЙи·Ҫ°ёЈ»

ЈЁ3Ј©ОЫИҫИЕГс°бЗЁПоДҝјЖ»®КйЈ»

ЈЁ4Ј©ЧӘИГ·ҝөШІъРӯТйКйЈ»

ЈЁ5Ј©Ў¶НБөШФцЦөЛ°ДЙЛ°ЙкұЁұнЎ·Ј»

ЈЁ6Ј©·ҝөШІъјЫёсЖА№АұЁёжЈ»

ЈЁ7Ј©УР№ШөДЛ°·СҪЙДЙЖҫЦӨЈЁУЎ»ЁЛ°ЎўҪ»ТЧКЦРш·СЎўЖА№А·СөИЈ©Ј»

ЈЁ8Ј©Ў¶№ъјТХчУГЎўКХ»Шј°°бЗЁЖуТөЧӘИГ·ҝөШІъГвХчНБөШФцЦөЛ°ЙуЕъұнЎ·Ј»

ЈЁ9Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

20ЎўФвКЬЧФИ»ФЦәҰЖуТөјхГвЖуТөЛщөГЛ°Јә

ЈЁ1Ј©ФвКЬ·зЎў»рЎўЛ®ЎўХрөИЧФИ»ФЦәҰөДПа№ШЦӨГчІДБПЈ»

ЈЁ2Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

21Ўў¶ФНв№ъХюё®өИФЪОТ№ъЙиБўөДҙъұн»ъ№№ГвХчУӘТөЛ°Јә

ЈЁ1Ј©ҙъұн»ъ№№№ӨЙМөЗјЗЦӨёҙУЎјю1·ЭЈ»

ЈЁ2Ј©ҙъұн»ъ№№іЙБўЕъЧјЦӨКйёҙУЎјю1·ЭЈЁҫӯГіІҝГЕЕъЧјЈ©Ј»

ЈЁ3Ј©ҙъұн»ъ№№өШЛ°Л°ОсөЗјЗЦӨёҙУЎјю1·ЭЈ»

ЈЁ4Ј©ҙъұн»ъ№№ФЪ»ӘТөОсЗйҝцҪйЙЬЈЁЧўГчЧЬ»ъ№№өШЦ·Ўўөз»°ЎўНшЦ·Ј©Ј»

ЈЁ5Ј©ҙъұн»ъ№№өДУӘТөЛ°ХчГвҪз¶ЁұнТ»КҪ3·ЭЈ»

ЈЁ6Ј©·ІРиИП¶ЁНв№ъЖуТөЧӨҫ©ҙъұн»ъ№№өДЕЙіц»ъ№№КЗЙъІъРНЖуТөөДЈ¬УҰМṩТФПВЧКБПЈә

ўЩ ёГҙъұн»ъ№№өДЕЙіц»ъ№№өДІъЖ·ҪйЙЬЛөГчј°Па№ШЧКБПЈә

ўЪ ёГҙъұн»ъ№№өДЕЙіц»ъ№№өДІъЖ·ЧўІбЙМұкЦӨГчЈ»

ўЫ ёГНв№ъЖуТөЧӨҫ©ҙъұнөДЕЙіц»ъ№№өДЗйҝцјтҪйЈ»

ўЬ ёГҙъұн»ъ№№өДЕЙіц»ъ№№өДЧйЦҜҪб№№НјЈЁЧЬІҝЎўЖд·ЦЦ§»ъ№№ЎўҙъұнҙҰөИЈ©Ј»

ўЭ ёГҙъұн»ъ№№өДЕЙіц»ъ№№ФЪөұөШЧўІбөЗјЗөДөЗјЗЦӨёҙУЎјю1·ЭЎЈ

ЈЁ7Ј©·ІРиИП¶ЁНв№ъЖуТөөДЕЙіц»ъ№№КЗХюё®»ъ№№»тГсјдЧйЦҜөДЈ¬УҰМṩТФПВЧКБПЈә

ўЩ Нв№ъЖуТөЧӨҫ©ҙъұн»ъ№№өДЕЙіц»ъ№№ЛщФЪөШХюё®ЎўЛ°Осј°УР№ШІҝГЕөДЦӨГчЧКБПЈ»

ўЪ ёГНв№ъЖуТөЧӨҫ©ҙъұн»ъ№№өДЕЙіц»ъ№№өДЗйҝцјтҪйЎЈ

ЈЁ8Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыЧКБПЎЈ

22ЎўіЗХтНБөШК№УГЛ°А§ДСјхГвЈә

ЈЁ1Ј©ЖуТөІЖОсұЁұнЈ»

ЈЁ2Ј©јхГвЛ°ЙкЗлұнЈ»

ЈЁ3Ј©ЖуТөА§ДСөДПа№ШЦӨГчІДБПЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

23Ўў·ҝІъЛ°А§ДСјхГвЈә

ЈЁ1Ј©ЖуТөІЖОсұЁұнЈ»

ЈЁ2Ј©јхГвЛ°ЙкЗлұнЈ»

ЈЁ3Ј©ЖуТөА§ДСөДПа№ШЦӨГчІДБПЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

24Ўўіөҙ¬К№УГЛ°А§ДСјхГвЈә

ЈЁ1Ј©ЖуТөІЖОсұЁұнЈ»

ЈЁ2Ј©јхГвЛ°ЙкЗлұнЈ»

ЈЁ3Ј©ЖуТөА§ДСөДПа№ШЦӨГчІДБПЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

25Ўў¶ФТтТвНвКВ№К»тХЯЧФИ»ФЦәҰөИФӯТтФвКЬЦШҙуЛрК§ДЙЛ°ИЛөДЧКФҙЛ°јхГвЈә

ЈЁ1Ј©ФвКЬ·зЎў»рЎўЛ®ЎўХрөИЧФИ»ФЦәҰөДПа№ШЦӨГчІДБПЈ»

ЈЁ2Ј©јхГвЛ°ЙкЗлұнЈ»

ЈЁ3Ј©ЖуТөІЖОсұЁұнЈ»

ЈЁ4Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыІДБПЎЈ

26ЎўјҜіЙөзВ·ЙијЖЖуТөЛ°КХУЕ»ЭЈә

ЈЁ1Ј©РЕПўІъТөІҝөДјҜіЙөзВ·ЙијЖЖуТөј°ІъЖ·ИП¶ЁОДјюЈ»

ЈЁ2Ј©ЖуТөІЖОсұЁұнЈ»

ЈЁ3Ј©ЖуТөУӘТөЦҙХХёұұҫЈ»

ЈЁ4Ј©јхГвЛ°ЙкЗлұнЈ»

ЈЁ5Ј©Цч№ЬЛ°Ос»ъ№ШТӘЗуөДЖдЛыөДУР№ШОДјюәНЧКБПЎЈ

27ЎўЖдЛыПоДҝөДЛ°КХјхГвЙуЕъЎЈ

ОеЎўКЬАн

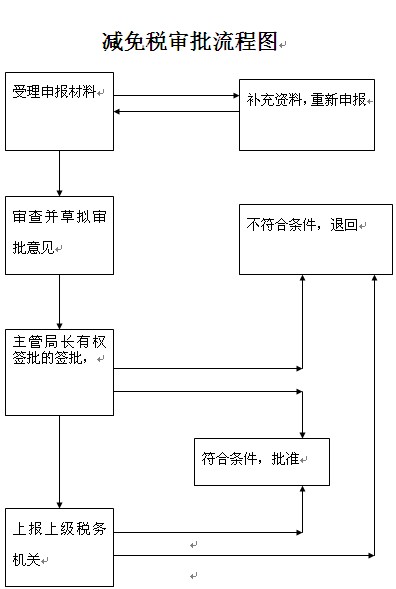

іР°мИЛA¶ФЙкұЁІДБПҪшРРЙуәЛЎЈІДБПЖлИ«Ўў·ыәПөДЈ¬УиТФКЬАнЈ»ІДБПІ»ЖлИ«»тІ»·ыәПТӘЗуәНУГНҫөДЈ¬өұіЎТ»ҙОёжЦӘЙкЗлөҘО»РиТӘІ№ХэөДДЪИЭЎЈІ»·ыәПТӘЗу»тЕӘРйЧчјЩөДІ»УиКЬАнЈ¬іцҫЯКйГжІ»УиКЬАнөДНЁЦӘКйЈ¬ІўЧўГчІ»УиКЬАнөДАнУЙЈ¬јУёЗ№«ХВЎЈ

БщЎўЙуІйУлҫц¶Ё

іР°мИЛAҪ«ЙкЗлЧКБПУлөчІйұЁёжПаәЛ¶ФЈ¬ТАҫЭЧКБПЙуәЛөДҪб№ыЈ¬°ҙТФПВЗйҝцҙҰАнЈә

1ЎўКфУЪұҫј¶ЙуЕъИЁПЮөДЈ¬УЙіР°мИЛBёҙәЛәуЈ¬ұЁЦч№ЬҝЖіӨЈ¬Цч№ЬҝЖіӨЙуәЛәуұЁЦч№ЬҫЦіӨЈ¬·ыәППЦРРјхГвЛ°ХюІЯөДЈ¬ЕъЧјәуҪ«Па№ШЧКБПЧӘіР°мИЛAҪ»ДЙЛ°ИЛЎЈ І»·ыәППЦРРјхГвЛ°ХюІЯөДЈ¬КйГжЛөГчАнУЙЈ¬ЧӘДЙЛ°ИЛЎЈ

2Ўў¶ФІ»Кфұҫј¶ЙуЕъИЁПЮөДЈ¬УЙіР°мИЛBёҙәЛәуЈ¬ұЁЦч№ЬҝЖіӨЈ¬·Ё№жҝЖҝЖіӨЙуәЛәуұЁЦч№ЬҫЦіӨЈ¬·ыәППЦРРјхГвЛ°ХюІЯөДЈ¬ұЁЦч№ЬБмөјЕъЧјәуЈ¬ЙПұЁЙПј¶Л°Ос»ъ№ШЙуЕъЎЈ І»·ыәППЦРРјхГвЛ°ХюІЯөДЈ¬КйГжЛөГчАнУЙЈ¬ұЁЦч№ЬБмөјЕъЧјәуЈ¬ЧӘДЙЛ°ИЛЎЈ

ЖЯЎў№«ҝӘ

ұҫЦЖ¶ИОДұҫФЪРВЗаЗшХюё®НшХҫЈЁwww.520xysc.comЈ©іӨЖЪ№«ҝӘЎЈ

°ЛЎўЙуЕъКұПЮ

УРЙуЕъИЁПЮөДЈ¬3ёц№ӨЧчИХНкіЙЈ»ОЮЙуЕъИЁПЮЈ¬УЙЙПј¶Л°Ос»ъ№ШЙуәЛөДЈ¬30ёц№ӨЧчИХНкіЙ

ҫЕЎўја¶ҪјмІй

ЦҙРРЎ¶РВЗаЗш№ШУЪ№ж·¶ИЁБҰФЛРРЦЖ¶Ија¶ҪјмІй°м·ЁЈЁКФРРЈ©Ў·

К®ЎўФрИОЧ·ҫҝ

ЦҙРРЎ¶РВЗаЗш№ШУЪОҘ·ҙ№ж·¶ИЁБҰФЛРРЦЖ¶ИФрИОЧ·ҫҝ°м·ЁЈЁКФРРЈ©Ў·

|