|

一、责任单位和责任人

责任单位:地税局管理科

责任人:承办人A、承办人B、承办人C、科长、主管局长

二、权力行使依据

《中华人民共和国税收征收管理法》第三十五条

三、核定应纳税额的范围

(一)依照法律、行政法规的规定可以不设置帐簿的;

(二)依照法律、行政法规的规定应当设置帐簿但未设置的;

(三)擅自销毁帐簿或者拒不提供纳税资料的;

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的;

(七)未按照规定办理税务登记从事生产经营以及临时从事经营的。

四、核定应纳税额的方式

对于上述情况,税务机关有权采用下列任何一种方式核定其应纳税额:

1、参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

2、按照营业收入或者成本加合理的费用和利润的方法核定;

3、按照耗用的原材料、燃料、动力等推算或者测算核定;

4、车辆购置税核定纳税人应纳税额的方式

(1)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照《车辆购置税暂行条例》第七条规定的最低计税价格核定应纳税额。

(2)纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,按照最低计税价格核定应纳税额。

最低计税价格是指国家税务总局依据车辆生产企业提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格。

申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,是指纳税人申报的计税依据低于出厂价格或进口自用车辆的计税价格。

5、按照其他合理方法核定。

采用上述所列一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。

纳税人对税务机关采取本条规定的方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额。

五、应提交的材料

(一)个体工商户申请资料包括:《____年(季度)应纳税经营额及收益额申请核定表》及税务机关要求提供的其他有关资料。

(二)企业应提交的资料包括《企业纳税定额申请核定表(适用财务不健全企业)》、《核定征收申请审批表》、《企业所得税征收方式鉴定表》及其他有关资料。

六、受理

承办人A对接受纳税人按规定自报的预计生产经营情况和应纳税经营额及收益额申请时,进行初审,不属于本机关征管权属的,不予受理,并作出解释;确定纳税人是属于本机关所辖范围的,予以受理。

七、审核和决定

(一)个体工商户

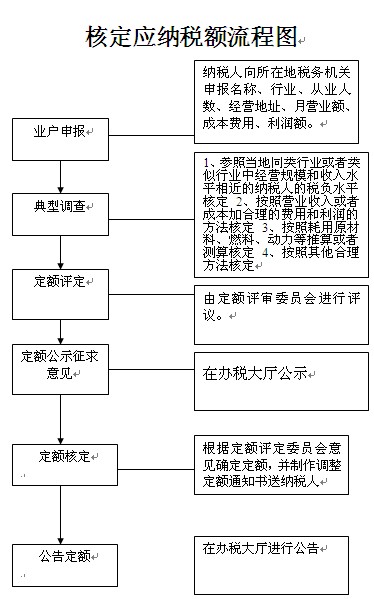

承办人A把纳税人定期定额申报情况传递给承办人B,申报内容应包括经营行业、营业面积、雇佣人数和每月经营额、所得额以及税务机关需要的其他申报项目。承办人B、承办人C对纳税人情况进行典型调查,调查范围包括经营规模、经营区域、经营内容、行业特点、管理水平等。并把初步定额拟定情况报科长,科长审核无误后初步核定定额。主管局长召开定额评定委员会,对初步核定定额进行评定。并把定额拟定结果在办税服务厅内张榜公布,接受社会各界的监督。公示期限结束后,地税机关应根据公示意见确定定额,制作《核定(调整)定额通知书》,并进行公告,承办人B在3日内送达纳税人,签收送达回证。

(二)核定财务不健全小企业的应纳税额

承办人A对财务不健全小企业是否符合核定征收的情况进行认定,如果符合条件,转承办人B实地调查,承办人B根据纳税人的经营特点确定应纳税额的核定方法,承办人B、承办人C对纳税人情况进行实地调查。并草拟初步定额标准,报主管科长,科长审核无误后初步核定定额。主管局长召开定额评定委员会,对初步核定定额进行评定。并把定额拟定结果在办税服务厅内张榜公布,接受社会各界的监督。公示期限结束后,地税机关应根据公示意见确定定额,制作《核定(调整)定额通知书》,并进行公告,承办人B在3日内送达纳税人,签收送达回证。

八、公开

本制度文本在新青区政府网站(www.520xysc.com)长期公开。

九、工作时限

(一)从收到申请资料之日起到提出核定定额意见止,5日内完成。

(二)从收到核定定额意见之日起到公布初核定额,2日内完成。

(三)从确定定额到送达纳税人为止,3日内完成。

(四)定期定额户对主管税务机关核定的定额有异议而提出申请的,从受理文书之日起到作出定额复核意见书止,30日内完成。

十、监督检查

执行《新青区关于规范权力运行制度监督检查办法(试行)》。

十一、责任追究

执行《新青区关于违反规范权力运行制度责任追究办法(试行)》。

|