|

一、责任单位和责任人

责任单位:新青区国家税务局

责任人:承办人A、承办人B、局长

二、审批权力行使依据

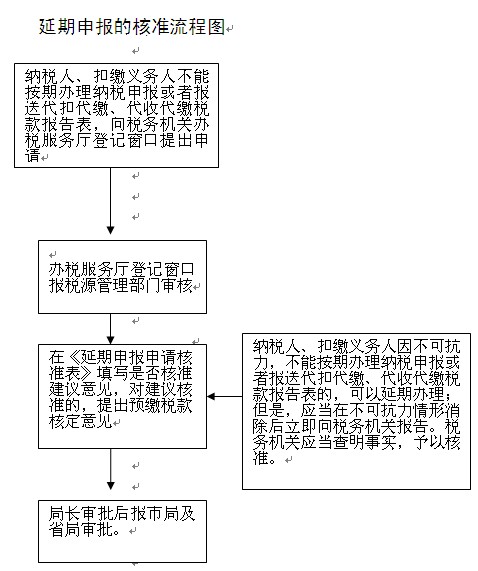

(一)《中华人民共和国税收征收管理法》第二十七条 纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准,可以延期申报。

(二)经核准延期办理前款规定的申报、报送事项的,应当在纳税期内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期内办理税款结算。

三、审批条件和标准

(一)因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大的影响的。

(二)当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。

四、所需材料

申请资料具体包括:

(一)《延期缴纳税款申请审批表》;

(二)申请延期缴纳税款报告;

(三)当期资产负债表复印件;

(四)因不可抗力造成不能按时缴纳税款的,应提供有关证明(如灾情报告、公安机关出具的事故证明、政策调整依据等);

(五)税务机关要求提供的其他资料。

五、申请与受理

纳税人申请延期缴纳税款的,应当在缴纳税款期限届满前,向税务机关提出延期缴纳税款申请,填写《延期缴纳税款申请审批表》,并报相关资料。

承办人A审核纳税人资料是否完备,对证明、资料齐全,符合延期纳税条件的,当场受理;存有疑问的,由本岗通知税源管理岗进行实地核实,接到税源管理岗提交的书面调查报告后,将有关资料进行核对。

六、审查与决定

承办人B对情况属实且符合延期纳税条件的,在《延期缴纳税款申请审批表》上签署审核意见后上报市局及省局审批。

七、办理时限

在2日内完成

八、公开公示

本制度文本在asia28365网站长期公布,网址WWW.ycsq.gov.cn,审批结果在该网站公示7天。

九、监督检查

执行《新青区规范权力运行制度监督检查办法》。

十、责任追究

执行《新青区规范权力运行制度责任追究办法》

附:延期申报的核准流程图

|