|

一、责任单位和责任人

责任单位:新青区国家税务局

责任人:承办人A、承办人B、局长

二、权力行使依据

《中华人民共和国行政处罚法》

《中华人民共和国税收征收管理法》及其实施细则

《中华人民共和国发票管理办法》及其实施细则

《税务案件调查取证与处罚决定分开制度实施办法(试行)》

国家税务总局关于印发《税务稽查工作规程》的通知(国税发[2009]157号)

三、处罚条件

税务机关发现纳税人或其他税务当事人存在违法违章行为(罚款数额:个体50元以上,法人1000元以上)适用一般程序进行行政处罚的

四、处罚程序

(一)违法违章登记

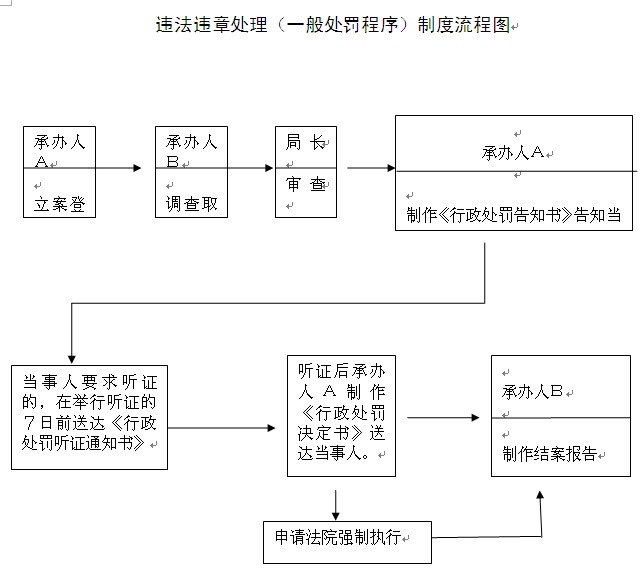

承办人A在发现纳税人或其他税务当事人(以下简称“当事人”)有税务违法违章行为后,对其进行违法违章立案登记。

(二)责令限期改正

对于当事人的违法违章行为,依法必须责令限期改正的,由承办人A制发《责令限期改正通知书》,《税务文书送达回证》,责令当事人限期改正违法行为。

(三)调查取证

承办人B对违法案件进行调查,收集有关证据。

1、需要对当事人依法进行检查时,承办人B经相关审核岗审核、报局长岗批准,制作《税务检查通知书》,填制《税务文书送达回证》将《税务检查通知书》送达当事人。对当事人进行检查。

2、需要询问当事人的,承办人B经相关审核岗审核、报局长岗批准,制作《询问通知书》,填制《税务文书送达回证》将《询问通知书》送达当事人接受询问,实施询问后制作《询问(调查)笔录》。

3、调查取证结束后,承办人B根据调查的实际情况,提出处罚建议,经相关审核岗审核、报局长岗批准,制作《税务行政处罚事项告知书》,并填制《税务文书送达回证》将《税务行政处罚事项告知书》送达当事人,告知当事人已查明的违法事实、处罚的法律依据、种类、范围、幅度及其享有的陈述、申辩权;同时,对公民(包括:个人、个人合伙、个体工商户)处以二千元以上、对法人或其他组织处以一万元以上罚款的税务行政处罚,还应告知当事人有要求举行听证的权利。

4、当事人提出申述或申辩的,承办人B接受当事人的陈述和申辩,制作《陈述申辩笔录》。

5、当事人提出听证要求的,按照“税务行政处罚听证程序”处理。

6、调查取证结束后,承办人B经相关审核岗审核、报局长批准,制作《税务违法案件调查报告》。

(四)一般案件审理、处理处罚文书制作

1、(1)当事人违法事实成立,应受行政处罚的违法行为的,制作《税务行政处罚决定书》;

(2)当事人违法行为轻微,依法可以不予行政处罚的,不予行政处罚,制作《不予税务行政处罚决定书》;

(3)当事人违法事实不能成立的,不得予以行政处罚,制作《税务违法事实不成立通知书》;

(4)当事人违法行为已构成犯罪的,移送司法机关,制作《涉税案件移送意见书》,报经领导岗审批后将违法案件移送司法机关。

2、移送执行

处理处罚决定等终结性文书报经局长审批后,移送承办人A、承办人B执行。

五、公开公示

本制度文本在asia28365网站长期公布,网址WWW.ycsq.gov.cn,处罚结果在该网站公示7天。

六、监督检查

执行《新青区规范权力运行制度监督检查办法》。

七、责任追究

执行《新青区规范权力运行制度责任追究办法》

附:违法违章处理(一般处罚程序)制度流程图

|